Info Utili

In caso di mancata comunicazione della proroga o della risoluzione di un contratto di locazione assoggettato a cedolare secca sono dovute delle sanzioni, che sono state modificate e stabilite in misura diversa dal Decreto collegato alla Legge di Bilancio 2017. Recentemente, l’Agenzia delle entrate ha provveduto all’istituzione del codice tributo da utilizzare per il versamento di tale sanzione.

Con la Risoluzione 30/E2017 è stato istituito il codice tributo – 1511 – da utilizzare in F24 Elide per il versamento della suddetta sanzione.

Torna

La mancata comunicazione della proroga della cedolare secca. 06/04/2017

In caso di mancata comunicazione della proroga o della risoluzione di un contratto di locazione assoggettato a cedolare secca sono dovute delle sanzioni, che sono state modificate e stabilite in misura diversa dal Decreto collegato alla Legge di Bilancio 2017. Recentemente, l’Agenzia delle entrate ha provveduto all’istituzione del codice tributo da utilizzare per il versamento di tale sanzione.

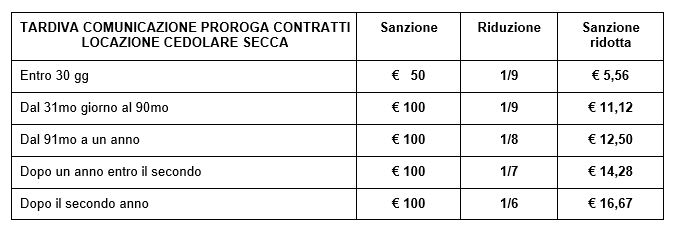

La mancata comunicazione della proroga, sebbene non comporti la revoca automatica della cedolare secca, comporta comunque l’applicazione di una sanzione che è stabilita in:

- 50 euro, in caso di ritardo non superiore a 30 giorni dalla scadenza dell’adempimento;

- 100 euro, se il ritardo nella comunicazione è superiore a 30 giorni.

Con la Risoluzione 30/E2017 è stato istituito il codice tributo – 1511 – da utilizzare in F24 Elide per il versamento della suddetta sanzione.

Torna